The Motley Fool Will Healy, Danny Vena, and Brian Withers – May 1, 2022 at 8:58AM

Инвестиционные идеи на фондовом рынке

На фоне внимания к разделению акций многие акции роста с более низкими ценами предлагают потенциал для значительной прибыли.

В последние месяцы предстоящие акции расколов в таких компаниях, как Amazon, Alphabet и Shopify вызвали значительный интерес к этим технологическим гигантам. Действительно, более низкие номинальные цены могут открыть эти имена для более мелких инвесторов.

Тем не менее, такие новости могут затмить растущую возможность в технологиях роста акций, тип инвестиций, который пережил массовую распродажу за последние шесть месяцев. Многие из этих компаний предлагают солидные перспективы роста, которые могут привести к увеличению прибыли с течением времени, несмотря на продажу. Вместо того, чтобы покупать акции, которые вскоре могут разделиться, инвесторы могут захотеть рассмотреть возможность покупки более дешевых акций, таких как Twilio (TWLO -5.97%), HubSpot (HUBS -4.78%) и Palantir Technologies (PLTR -5.02%), пока они продаются.

Twilio: невероятная возможность роста по разумной цене

Brian Withers (Twilio): Twilio не является именем нарицательным, но вы, возможно, испытали его продукты и даже не знали об этом. Это мог быть автоматический звонок, напоминающий вам о медицинском приеме, или текст, обновляющий вас в вашей электронной коммерции. Эти сообщения, вероятно, были созданы платформой Twilio. Поскольку все больше компаний стремятся взаимодействовать со своими клиентами в цифровом виде, можно подумать, что его акции станут мечтой инвестора. Но за последние три года это был скорее кошмар.

С апреля 2019 года акции упали чуть более чем на 10%. Но 36-месячная поездка акционеров была дикой. Акции взлетели во время пандемии коронавируса и достигли пика в январе 2021 года по цене в три раза выше цены апреля 2019 года. С тех пор акции снижаются до того места, где они находятся сегодня. Высокая цена акций, вероятно, была чрезмерно оптимистичной, но сегодня я думаю, что акции – это сделка по ценам 2019 года. Давайте посмотрим, что произошло за этот период.

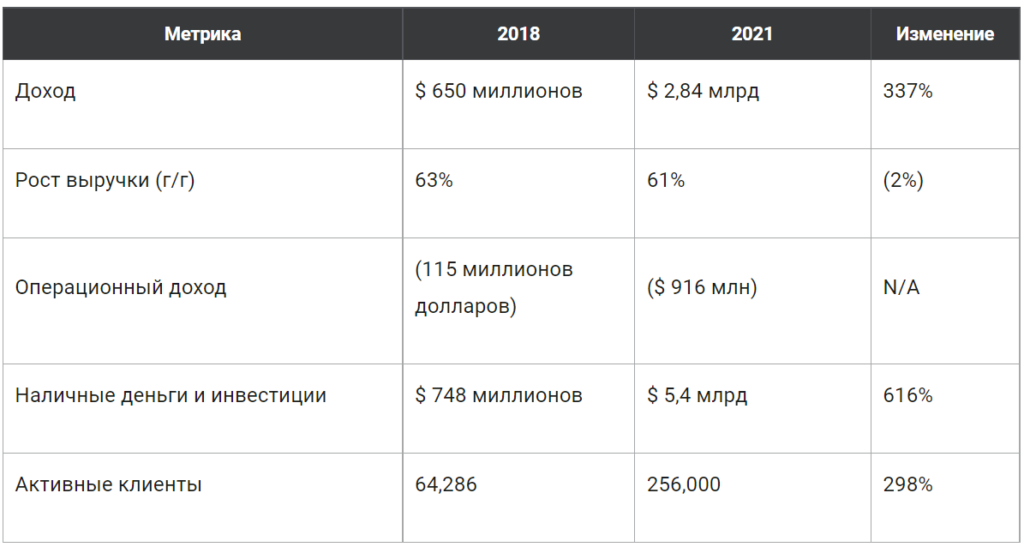

Три года назад компания только что опубликовала результаты за весь 2018 год. Годовой доход в размере 650 миллионов долларов составил 63% в годовом исчислении, но он терял деньги. Учитывая его сильную базу из более чем 60 000 клиентов и огромные 748 миллионов долларов наличными и инвестициями, у него были все необходимые ингредиенты для финансирования роста в предстоящие годы – и это именно то, что произошло.

В феврале он опубликовал результаты 2021 года. Верхняя строка теперь составляет удивительные $ 2,84 млрд, и она все еще растет в жарких темпах. Компания была приобретательской последние несколько лет, поэтому рост на 61% в годовом исчислении включает в себя некоторые доходы от приобретений. Зачистка влияния этих приобретений, органический рост топ-линии на 2021 год впечатляет на 42% в годовом исчислении. Скептики укажут на растущие расходы компании и снижение операционных доходов. Это то, что нужно смотреть, но поскольку он объединяет два недавних крупных приобретения, 3,2 миллиарда долларов для сегмента в ноябре 2020 года и 850 миллионов долларов для Zipwhip в июле 2021 года, это должно улучшиться. Его денежная позиция значительно улучшилась, а солидная клиентская база увеличилась почти в четыре раза. Я бы сказал, что компания находится в гораздо лучшем положении, чем три года назад.

Даже с впечатляющим послужным списком инвесторы роста всегда смотрят на то, что впереди. Хорошая новость заключается в том, что руководство поделилось своими прогнозами на устойчивый будущий рост с инвесторами. В своем последнем отчете о доходах компания подтвердила, что она может расти с органической скоростью 30% плюс год за годом в течение следующих трех лет. Это впечатляющий рост для компании, которая в настоящее время оценивается в соотношении цены и продаж 7,5.

С акциями, торгующимися около $ 120, маловероятно, что руководство выполнит разделение акций в ближайшее время. Но инвесторам это не нужно, чтобы получать прибыль. С 30%-ным ростом выручки, ожидаемым в течение следующих нескольких лет, и возможностью повышения затрат, компания готова принести большую прибыль акционерам. Было бы разумно забрать несколько акций этого роста сегодня. Через пять или более лет вы, вероятно, будете рады, что сделали это.

HubSpot: маркетинг и многое другое

Danny Vena (HubSpot): Не так давно HubSpot был разрушительным выскочкой в индустрии входящего маркетинга. Компания software-as-a-service (SaaS) помогла популяризировать концепцию встречи с клиентами там, где они живут, а не преследовать их с помощью традиционного маркетинга. Однако с тех первых дней HubSpot превратился в гораздо большее, предлагая расширяющийся набор инструментов управления взаимоотношениями с клиентами (CRM), конкурируя с некоторыми из крупнейших компаний в космосе.

Это не означает, что HubSpot потерял связь со своими корнями. Компания по-прежнему является лидером в оказании помощи клиентам в общении с бизнесом посредством сочетания осведомленности о бренде, таргетинга на социальные сети, автоматизации маркетинга, контент-маркетинга, блогов, поисковой оптимизации и мероприятий. Помогая потенциальным клиентам найти свой путь к этим предприятиям естественным образом, а не бить их в подчинение, компания вырезала прибыльную нишу для себя — но это только начало.

HubSpot пошел по стопам CRM titan Salesforce.com быстро расширяя свой набор услуг, добавляя продажи, сервисную поддержку, управление контентом и операционные «центры» к своему флагманскому входящему маркетингу. Только в прошлом году HubSpot интегрировал комплексное решение для цифровых платежей от бизнеса к бизнесу (B2B) непосредственно в свою платформу, открыв совершенно новый путь роста.

Компания продолжала обеспечивать устойчивый рост, несмотря на то, что многие технологические компании боролись. В четвертом квартале HubSpot сохранил годовой рост выручки на уровне 47%, в то время как доход от подписки вырос до 48%. В то же время скорректированная операционная прибыль выросла на 57%.

Его показатели клиентов одинаково надежны. HubSpot увеличил свою общую клиентскую базу до более чем 135 000, увеличившись на 30% в годовом исчислении, в то время как средний доход от подписки на одного клиента вырос на 11%. Это всего лишь капля в море для своего целевого рынка из более чем 3 миллионов малых и средних предприятий с веб-сайтом.

Возможно, что еще более важно, HubSpot последовательно добавлял к своему общему адресуемому рынку, который, по последним оценкам, составляет примерно 87 миллиардов долларов. С доходом 2021 в размере 1,3 миллиарда долларов компания в настоящее время обслуживает около 1,5% своих рыночных возможностей, оставляя длинную взлетно-посадочную полосу для роста.

Учитывая темпы развития компании и большие и растущие рыночные возможности, HubSpot – это лучшие акции роста, которые можно купить прямо сейчас.

Palantir: Эта компания, принимающая решения, заслуживает более тщательного анализа

Will Healy (Palantir): Palantir может выглядеть как еще один инструмент анализа на первый взгляд, но он предлагает ключевое конкурентное преимущество, которого нет в других инструментах данных, – его способность рекомендовать решения. Это отделяет его от Snowflake, которая хранит данные, или Alteryx, который упорядочивает данные.

Возможности Palantir исходят из его операционной системы Apollo, которая питает оба его основных продукта. Его оригинальный продукт, Gotham, принимает решения в национальной обороне и правоохранительных органах. Он получил большую известность за свою роль в поиске Усамы бен Ладена. По мере роста геополитической напряженности во всем мире такие возможности могут стать еще более критичными.

Позже компания представила Foundry. Palantir разработал Foundry для использования на рынке, применяя возможности принятия решений Apollo в сфере бизнеса. Это может стать драйвером роста компании с течением времени, поскольку количество предприятий намного опережает количество правительств, которые будут платить за Готэм.

Кроме того, он только что представил продукты, которые улучшат развертывание программного обеспечения и работоспособность в продуктах, начиная от гибридных облаков и центров обработки данных до дронов и спутников. Это должно повысить чистое удержание доллара, сумму повторяющегося дохода, которую он может сохранить от клиентов. В 2021 году чистое удержание доллара составило 131%, что означает, что средний клиент потратил на 31% больше с Palantir по сравнению с предыдущим годом.

Приложения Apollo позволили доходу 2021 года вырасти до более чем 1,5 миллиарда долларов, что на 41% выше уровня 2020 года. Кроме того, он сократил операционные расходы в 2020 году, позволив убыткам упасть до 520 миллионов долларов по сравнению с почти 1,2 миллиардами долларов в 2020 году. Кроме того, компания прогнозирует ежегодный рост выручки не менее 30% в год до 2025 года. Если это соответствует этой цели, картина прибыли должна улучшиться.

Несмотря на улучшения, акционеры пережили тяжелую поездку за последние 15 месяцев. Акции упали примерно на 75% с рекордного максимума в январе 2021 года. Тем не менее, его соотношение цены к продажам (P / S) упало до 14, по сравнению с более чем 40 в начале 2021 года. В конце концов, менее безопасный мир и необходимость оценки решений в сфере бизнеса должны оставить акции Palantir готовыми к возвращению.

Готовые инвестидеи на фондовом рынке Вы можете также найти на канале Фондовый рынок | все идеи в Telegram.

АКЦИИ PALANTIR ВРЯД ЛИ ДОСТИГНУТ ЦЕЛЕВЫХ ПОКАЗАТЕЛЕЙ РОСТА — RBC

По мнению RBC Capital Markets, инвесторам пришло время отказаться от Palantir после снижения прибыли и слабых прогнозов для оборонной технологической компании.

Аналитик Риши Джалурия понизил рейтинг Palantir до уровня «хуже рынка» с «по рынку», заявив в записке для клиентов, что пришло время более скептически относиться к целям руководства по росту после того, как компания не достигла ключевых оценок в первом квартале.

“Замедление отставания означает, что рост выручки (как по отчетным данным, так и по бывшим инвестиционным соглашениям) должен продолжать замедляться (руководство за 2кв22 предполагает 18% г/г против 19% в 1кв22). Таким образом, в настоящее время мы изо всех сил пытаемся подтвердить сохраненный руководством прогноз роста на 30%+ за финансовый год, что подразумевает ускорение на 2 часа”, — сказал аналитик.

Акции Palantir упали на 21% в понедельник после разочаровывающего квартального отчета. Несмотря на превышение ожиданий по выручке, компания сообщила о 2 центах скорректированной прибыли на акцию, что оказалось ниже 4 центов, ожидаемых аналитиками, опрошенными Refinitiv. По данным StreetAccount, прогноз Palantir по выручке и скорректированной операционной марже на второй квартал также оказался ниже ожиданий.

Хотя RBC указал на ускорение чистого роста числа клиентов Palantir как на положительный момент, этого было недостаточно, чтобы компенсировать опасения в других аспектах.

“Хотя нам нравятся технологии PLTR и отношения с правительством, мы беспокоимся о замедляющихся тенденциях и изо всех сил пытаемся обеспечить рост более чем на 30%”, — написал Джалурия.

RBC снизил свою целевую цену на Palantir до $6 с $12 за акцию.